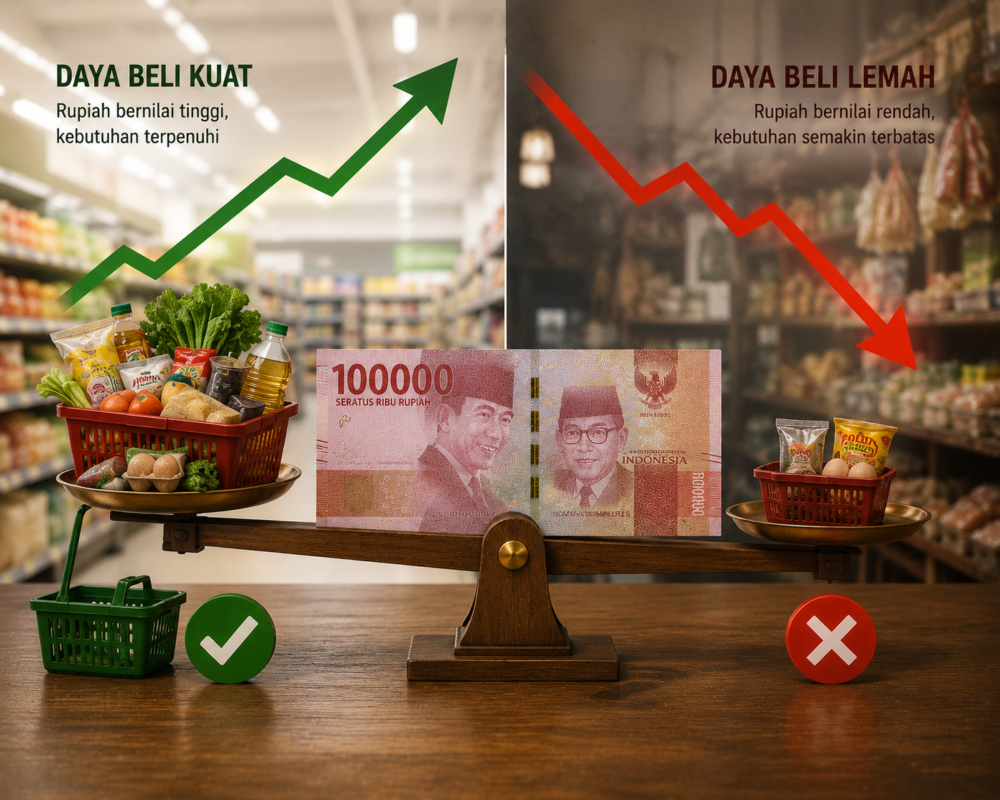

FinanSaya.com – Daya beli rupiah adalah kemampuan uang rupiah untuk membeli barang dan jasa. Jika dulu Rp100.000 cukup untuk membeli beberapa kebutuhan dapur, tetapi sekarang hanya cukup untuk sebagian kecilnya, berarti daya beli uang tersebut sudah menurun.

Hal ini biasanya terjadi karena harga barang dan jasa naik dari waktu ke waktu. Dalam ekonomi, kenaikan harga secara umum dan terus menerus disebut inflasi. Bank Indonesia menjelaskan inflasi sebagai kenaikan harga barang dan jasa secara umum dan terus menerus dalam jangka waktu tertentu.

Masalah daya beli rupiah sering terasa diam-diam. Gaji mungkin tetap sama, saldo rekening terlihat tidak berubah, tetapi biaya makan, transportasi, listrik, pendidikan, sewa, dan kebutuhan harian naik perlahan. Akibatnya, uang yang sama terasa makin cepat habis.

Kenapa Daya Beli Rupiah Bisa Turun?

Penyebab utama turunnya daya beli adalah inflasi. Ketika harga barang dan jasa naik, uang yang sama membeli lebih sedikit.

Bank Indonesia menjelaskan bahwa inflasi yang terlalu tinggi membuat harga-harga melambung, daya beli masyarakat turun, dan menimbulkan ketidakstabilan. Sebaliknya, inflasi yang terlalu rendah atau deflasi juga bisa menandakan permintaan melemah.

Harga bisa naik karena banyak faktor. Misalnya biaya bahan baku naik, ongkos transportasi naik, harga energi meningkat, nilai tukar melemah, pasokan terganggu, permintaan meningkat, atau produksi tidak mampu memenuhi kebutuhan pasar.

BPS mengukur perubahan harga melalui Indeks Harga Konsumen atau IHK dan merilis data inflasi secara berkala. Misalnya, BPS mencatat inflasi tahunan Indonesia pada Desember 2025 sebesar 2,92% dengan IHK 109,92.

Angka inflasi nasional penting, tetapi pengalaman tiap keluarga bisa berbeda. Keluarga yang banyak belanja beras, telur, cabai, transportasi, atau sewa rumah bisa merasakan tekanan berbeda dari angka rata-rata nasional.

Cara Lindungi Daya Beli dari Belanja Harian

Langkah pertama menjaga daya beli rupiah dimulai dari belanja harian. Bukan berarti harus pelit, tetapi perlu lebih sadar ke mana uang pergi.

Pertama, catat pengeluaran utama. Banyak orang merasa uangnya hilang begitu saja karena tidak pernah mencatat belanja kecil. Kopi, ongkir, jajanan, parkir, langganan aplikasi, dan biaya admin terlihat kecil, tetapi bisa besar jika dijumlahkan sebulan.

Kedua, bedakan kebutuhan dan keinginan. Kebutuhan adalah hal yang harus dibayar agar hidup berjalan. Keinginan adalah hal yang menyenangkan, tetapi bisa ditunda. Saat harga naik, kemampuan membedakan keduanya sangat membantu.

Ketiga, bandingkan harga. Untuk barang rutin seperti beras, minyak, telur, sabun, internet, atau paket data, selisih kecil bisa terasa jika dibeli berulang.

Keempat, beli sesuai pola pakai. Membeli dalam jumlah besar bisa hemat jika barangnya benar-benar dipakai. Namun, bisa boros jika akhirnya kedaluwarsa, rusak, atau tidak terpakai.

Kelima, kurangi belanja impulsif. Diskon tidak selalu berarti hemat. Jika barang tidak dibutuhkan, diskon tetap pengeluaran.

Buat Anggaran yang Mengikuti Harga Nyata

Anggaran bukan dokumen kaku. Anggaran harus menyesuaikan harga nyata.

Jika biaya makan naik, anggaran makan perlu diperbarui. Jika ongkos transportasi naik, anggaran transportasi juga perlu dihitung ulang. Jangan memaksakan angka lama jika harga sudah berubah, karena akhirnya pos lain bisa bocor.

Cara sederhana dalam lindungi daya beli rupiah adalah membagi pengeluaran menjadi beberapa kelompok:

Kebutuhan pokok.

Tagihan dan cicilan.

Transportasi.

Dana darurat dan tabungan.

Investasi.

Hiburan dan gaya hidup.

Dengan cara ini, kamu bisa melihat pos mana yang paling cepat naik. Jika satu pos membesar, kamu bisa mencari penyesuaian di pos lain sebelum keuangan bulanan berantakan.

Dana Darurat Lindungi Daya Beli Saat Ada Guncangan

Dana darurat penting karena hidup tidak selalu berjalan sesuai rencana. Sakit, kehilangan pekerjaan, kendaraan rusak, keluarga butuh bantuan, atau penghasilan usaha turun bisa terjadi kapan saja.

Tanpa dana darurat, orang sering memakai utang konsumtif untuk menutup kebutuhan mendadak. Akibatnya, daya beli rupiah makin tertekan lantaran penghasilan bulan berikutnya harus dipakai membayar cicilan dan bunga.

OJK dalam Buku Saku Cerdas Mengelola Keuangan menjelaskan pentingnya mengelola keuangan, termasuk menyiapkan masa depan dan menggunakan investasi untuk menjaga nilai kekayaan.

Dana darurat sebaiknya ditempatkan di instrumen yang mudah dicairkan dan relatif aman, seperti tabungan terpisah, deposito jangka pendek, atau reksa dana pasar uang sesuai profil risiko. Jangan menaruh semua dana darurat di aset yang harganya bisa turun tajam.

Menabung Saja Tidak Selalu Cukup

Menabung tetap penting. Namun, untuk tujuan jangka panjang, menabung saja tidak selalu cukup melindungi daya beli rupiah.

Masalahnya, uang tunai atau saldo tabungan bisa kalah dari inflasi jika imbal hasilnya lebih rendah daripada kenaikan harga. Misalnya, biaya pendidikan naik lebih cepat daripada bunga tabungan. Jika hanya menabung tanpa strategi, target dana bisa meleset.

Karena itu, pisahkan fungsi uang.

Uang untuk kebutuhan harian perlu likuid dan aman.

Dana darurat perlu mudah dicairkan.

Uang untuk tujuan 1–3 tahun perlu ditempatkan hati-hati.

Uang untuk tujuan jangka panjang bisa dipertimbangkan masuk ke instrumen investasi sesuai profil risiko.

Jangan semua uang disimpan dalam satu tempat. Setiap tujuan punya kendaraan keuangan yang berbeda.

Baca Juga: Apa yang Terjadi Jika Uang Terlalu Banyak Beredar?

Investasi Bisa Bantu Jaga Nilai Uang

Investasi bisa menjadi salah satu cara menjaga daya beli dalam jangka panjang. Namun, investasi bukan jalan instan dan bukan tanpa risiko.

OJK menyebut investasi dapat membantu melindungi nilai kekayaan dengan mengupayakan hasil investasi di atas bunga atau bagi hasil perbankan.

Pilihan investasi bisa bermacam-macam, seperti deposito, reksa dana pasar uang, reksa dana pendapatan tetap, SBN, saham, emas, atau instrumen lain. Setiap pilihan punya risiko, likuiditas, pajak, biaya, dan jangka waktu berbeda.

Untuk pemula, jangan mulai dari pertanyaan “mana yang paling untung?” Mulailah dari pertanyaan:

Kapan uang ini akan dipakai?

Berapa risiko yang sanggup ditanggung?

Apakah dana darurat sudah ada?

Apakah saya paham produk ini?

Apakah produk ini legal dan diawasi?

Melindungi daya beli rupiah bukan berarti asal mengejar return tinggi. Return tinggi biasanya datang dengan risiko tinggi. Jika salah memilih, uang justru bisa turun lebih besar daripada inflasi.

Perhatikan Utang Konsumtif

Utang bisa membantu jika dipakai secara produktif dan terukur. Namun, utang konsumtif berbunga tinggi bisa memperlemah daya beli.

Contohnya, gaji naik sedikit, tetapi cicilan paylater, kartu kredit, pinjaman online, dan cicilan barang konsumtif ikut naik. Akhirnya, tambahan penghasilan tidak benar-benar menambah ruang hidup karena habis untuk membayar kewajiban.

Saat harga barang naik, utang konsumtif makin berbahaya. Biaya hidup naik, tetapi sebagian penghasilan sudah terkunci untuk cicilan. Ini membuat keluarga lebih rentan.

Agar daya beli rupiah lebih terlindungi, gunakan utang dengan hati-hati. Pastikan cicilan tidak mengganggu kebutuhan pokok, dana darurat, dan tabungan tujuan penting.

Naikkan Penghasilan, Bukan Hanya Pangkas Pengeluaran

Menghemat itu penting, tetapi ada batasnya. Jika semua pos sudah ditekan dan harga tetap naik, solusi berikutnya adalah menaikkan penghasilan.

Caranya bisa berbeda-beda. Karyawan bisa meningkatkan skill, mencari peluang promosi, mengambil pekerjaan sampingan yang sehat, atau membangun portofolio. Freelancer bisa menaikkan tarif, mencari klien lebih baik, atau menawarkan layanan bernilai lebih tinggi. Pemilik usaha bisa memperbaiki margin, menaikkan kualitas produk, atau mengurangi biaya yang tidak produktif.

Dalam jangka panjang, daya beli rupiah lebih kuat jika pendapatan ikut tumbuh. Pengeluaran yang teratur dan penghasilan yang naik adalah kombinasi yang lebih sehat daripada hanya mengandalkan penghematan ekstrem.

Gunakan Rupiah dengan Lebih Produktif

Melindungi daya beli rupiah juga berarti membuat uang bekerja lebih baik.

Uang yang dipakai untuk meningkatkan kemampuan diri bisa menjadi investasi. Misalnya kursus kerja, sertifikasi, buku, alat kerja, atau modal usaha kecil yang benar-benar dihitung. Pengeluaran seperti ini berbeda dari belanja konsumtif karena bisa membantu meningkatkan penghasilan di masa depan.

Namun, tetap perlu selektif. Tidak semua kursus, pelatihan, atau peluang usaha layak dibeli. Cek kualitas, biaya, manfaat, dan kecocokannya dengan tujuanmu.

Prinsipnya sederhana: gunakan sebagian uang untuk membuat kemampuan menghasilkan uang menjadi lebih kuat.

Kesalahan yang Bikin Daya Beli Rupiah Makin Tergerus

Ada beberapa kesalahan yang sering membuat daya beli rupiah melemah lebih cepat.

Pertama, tidak punya anggaran. Tanpa anggaran, kenaikan harga sulit terdeteksi.

Kedua, terlalu banyak utang konsumtif. Cicilan bisa mengunci penghasilan masa depan.

Ketiga, menyimpan semua uang jangka panjang dalam bentuk tunai. Uang tunai aman secara nominal, tetapi bisa kalah oleh inflasi.

Keempat, investasi asal-asalan. Takut inflasi lalu masuk ke investasi ilegal atau berisiko tinggi tanpa paham juga berbahaya.

Kelima, gaya hidup naik lebih cepat daripada penghasilan. Ini membuat kenaikan gaji tidak terasa.

Keenam, tidak punya dana darurat. Saat krisis kecil datang, keuangan langsung terguncang. (Sol)